Cancellazione anticipata dell'ipoteca e perdita finanziaria. Quel grande sconosciuto

La scorsa settimana, a seguito di una consulenza pratica su un caso reale sollevato da un cliente del mio studio notarile, ho notato come, nel mercato ipotecario spagnolo quotidiano, sia molto complesso per la maggior parte dei debitori, anche per quelli con conoscenze finanziarie, comprendere correttamente i concetti e le variabili chiave che determineranno se, al momento della cancellazione anticipata dell'ipoteca (totale o parziale), dovranno pagare una sorta di commissione o di risarcimento all'istituto finanziario per i danni che tale cancellazione può generare.

Con questo articolo, quindi, e con il mio tradizionale sistema di domande e risposte brevi, intendo dare un modesto contributo su questo tema, per aiutare i clienti e gli utenti a comprendere correttamente questi concetti e, alla luce di ciò, guidarli a prendere le migliori decisioni possibili per i loro beni e interessi.

Scoprite tutti gli aspetti legali da tenere in considerazione in relazione al concetto di perdita finanziaria, un elemento cruciale per sapere se, quando estinguete il vostro mutuo in anticipo, totalmente o parzialmente, dovrete pagare qualsiasi tipo di commissione o risarcimento al vostro istituto finanziario.

Come si estingue normalmente un mutuo ipotecario?

Come è comunemente noto, per acquistare una casa, dato l'attuale costo degli immobili in Spagna, le famiglie devono chiedere un prestito di importo elevato per potersi permettere l'acquisto dell'appartamento o della casa che diventerà la loro abitazione, chissà, anche per il resto della loro vita.

Di conseguenza, quando la maggior parte delle persone acquista una casa, ricorre a un finanziamento da parte di un istituto finanziario, che ci presta un'ingente somma di denaro per poter pagare il prezzo d'acquisto concordato.

Questo prestito, dato l'importo elevato, deve essere rimborsato in un periodo di tempo prolungato, di solito in rate mensili per 15, 20, 25 o 30 anni, fino al completo rimborso del capitale e degli interessi concordati.

Qual è la tabella di ammortamento di un mutuo ipotecario?

Come abbiamo appena visto nella domanda precedente, per eseguire tutti questi calcoli è necessario utilizzare complesse formule matematiche finanziarie, che non sono alla portata della maggior parte dei clienti e degli utenti delle banche. Pertanto, al fine di garantire un'adeguata tutela del debitore, la normativa vigente stabilisce che la nostra banca, al momento della stipula di un mutuo ipotecario, debba fornirci, tra le altre cose, una tabella di ammortamento, cioè una tabella che riporta in dettaglio tutte le rate che dovremo effettuare durante la vita del mutuo richiesto, nonché gli importi che dovremo all'istituto finanziario in ogni momento.

Si tratta indubbiamente di un documento molto utile per il debitore, in quanto ci permette di sapere in ogni momento quanto dovremo alla banca, aiutandoci così a pianificare le esigenze finanziarie presenti e future della nostra famiglia.

Va notato inoltre che se non disponiamo di questa tabella di ammortamento, possiamo richiederla in qualsiasi momento alla nostra banca, che dovrebbe fornircela o, in mancanza, se abbiamo qualche conoscenza di base di matematica finanziaria, possiamo anche scaricare da un motore di ricerca su Internet un modello Excel con una tabella di ammortamento che, dopo averla compilata con le principali variabili del nostro prestito (capitale richiesto, tasso di interesse e durata, principalmente), possiamo ottenere.

Che cos'è la cancellazione anticipata di un mutuo ipotecario?

Come già indicato, la forma ordinaria di rimborso di un mutuo ipotecario consiste nel suo ammortamento graduale, in un periodo di tempo prolungato (15, 20, 25 o 30 anni, ad esempio), fino a quando il debitore non avrà soddisfatto tutte le rate a cui si è impegnato.

Tuttavia, può anche accadere che, per qualsiasi motivo, il debitore, prima della scadenza del prestito, decida di estinguere anticipatamente il prestito, cioè di pagare in anticipo il denaro dovuto alla banca. Questo può accadere per molti motivi, ad esempio se il debitore riceve un'eredità e utilizza il denaro ricevuto per pagare i debiti, oppure se vende l'immobile ipotecato, oltre a molti altri casi.

A questo proposito, è necessario sottolineare che la cancellazione anticipata può essere totale o parziale, ossia può comportare la restituzione di tutto il denaro dovuto alla banca o solo di una parte di esso. In questo caso:

Se cancello anticipatamente il mio mutuo ipotecario, devo pagare qualche tipo di penale o commissione alla mia banca?

Infatti, se il debitore procede alla cancellazione o al rimborso anticipato del suo prestito, sia esso totale o parziale, deve essere rispettato quanto concordato dalle parti nel contratto di prestito, in modo tale che se il debitore e la sua banca hanno concordato, al momento della costituzione del prestito ipotecario, che se questa cancellazione anticipata avesse avuto luogo, il debitore avrebbe dovuto pagare una sorta di commissione o di penale, in tal caso, la stessa deve essere pagata.

Come si vede, se la questione fosse così semplice, non genererebbe alcun problema, ma in realtà la questione è molto più complicata, in quanto non solo si deve tenere conto di ciò che le parti hanno concordato nel contratto di prestito, ma si deve anche tenere conto e applicare la normativa esistente in materia che, come cercheremo di spiegare di seguito, è di grande complessità tecnica.

Esiste un limite alla commissione che la banca può applicare per la cancellazione anticipata?

Infatti, attualmente, la normativa vigente che regola la materia, ovvero la Legge 5/2019, del 15 marzo, che disciplina i contratti di credito immobiliare, stabilisce una serie di limiti all'indennizzo o alla commissione per il rimborso o l'estinzione anticipata, totale o parziale, che verranno illustrati di seguito.

Pertanto, a questo proposito, è necessario prendere in considerazione i seguenti aspetti previsti dal quarto e dai successivi commi dell'articolo 23 della Legge 5/2019:

1.- MUTUI A TASSO VARIABILE:

Nei contratti di mutuo a tasso di interesse variabile (o nelle tranche variabili di qualsiasi altro mutuo), il debitore e la banca possono concordare un compenso o una commissione, da scegliere tra uno dei due scenari seguenti (che può essere solo uno o l'altro):

A.- Rimborso anticipato totale o parziale del prestito durante i primi 5 anni del contratto di prestito:

B.- Rimborso anticipato totale o parziale del prestito durante i primi 3 anni del contratto di prestito:

2.- PRESTITI A TASSO VARIABILE CHE VENGONO TRASFORMATI IN TASSO FISSO:

Se il tasso di interesse del mutuo viene modificato da variabile a fisso (tecnicamente noto come novazione) o, se del caso, viene cambiata la banca (tecnicamente noto come surrogazione del creditore) e il tasso di interesse viene anch'esso modificato da variabile a fisso, è possibile concordare solo un indennizzo o una commissione per il rimborso anticipato:

3.- PRESTITI A TASSO FISSO:

Infine, nel caso di un prestito a tasso fisso (o nel caso di tranche fisse di qualsiasi altro prestito), è possibile stabilire contrattualmente un compenso o una commissione a favore del prestatore, nel rispetto dei seguenti limiti:

A.- Rimborso anticipato totale o parziale del prestito durante i primi 10 anni del contratto di prestito:

B.- Rimborso anticipato totale o parziale del prestito oltre i primi 10 anni del contratto di prestito:

Che cos'è la perdita finanziaria?

Come abbiamo appena visto, l'intero sistema di indennizzi o commissioni che il debitore deve pagare alla propria banca, se del caso, a seguito di una cancellazione anticipata (totale o parziale) ruota attorno al fatto che l'istituto finanziario che ci presta il denaro, con questa cancellazione anticipata, subisca o meno quella che la legge chiama una perdita finanziaria.

Percomprendere questo concetto di perdita finanziaria, è necessario analizzare il cuore dell'attività bancaria tradizionale, ossia la cosiddetta intermediazione finanziaria, cioè prendere denaro dai depositanti (persone che hanno risparmi e li tengono in banca) in cambio di un tasso d'interesse, e con questo denaro prestarlo ad altre persone che ne hanno bisogno, in cambio di un tasso d'interesse più alto , al fine di generare profitti con questa differenza, dopo aver pagato i loro costi strutturali, per remunerare i loro azionisti e generare le riserve corrispondenti per coprire eventuali insolvenze dei clienti.

Compresa questa procedura di base con cui operano le istituzioni finanziarie, come si può vedere, la situazione rimarrà in equilibrio finché il debitore rispetterà il suo impegno e restituirà tutto il denaro prestato, entro il periodo concordato, in modo che la banca possa recuperare questo denaro e gli interessi necessari, con cui pagare, a sua volta, il risparmiatore che ha depositato il suo denaro presso la banca.

D'altra parte, se per qualsiasi motivo, come ad esempio una cancellazione anticipata, la banca riceve il rimborso del capitale, ma solo una parte degli interessi pattuiti, può subire una perdita finanziaria se, in considerazione delle specifiche circostanze di mercato, a fronte di un calo dei tassi d'interesse, non è in grado di prestare nuovamente quel denaro a un altro debitore con condizioni che rendano l'operazione redditizia, cosicché, se questa situazione si generalizzasse, la banca andrebbe in default in quanto non sarebbe in grado di rimborsare i suoi risparmiatori con condizioni che rendano l'operazione redditizia, Se questa situazione si generalizzasse, la banca andrebbe in default perché non sarebbe in grado di restituire ai suoi risparmiatori le somme che hanno depositato nella banca e gli interessi che si è impegnata a pagare.

Pertanto, al fine di evitare questa situazione e, quindi, di mettere in pericolo il sistema finanziario spagnolo, il legislatore, consapevole di questa realtà, ha ideato un sistema di compensazione o di commissioni nei casi di cancellazione anticipata di un mutuo ipotecario in cui il debitore, nel caso in cui proceda a questa cancellazione anticipata, come conseguenza dello stato del mercato ipotecario, generi o meno una perdita finanziaria per la banca.

Allaluce di quanto sopra, possiamo affermare che, in linea di massima, si possono generare due scenari che determinano l'esistenza o meno di una perdita finanziaria:

A.- Se, al momento della cancellazione anticipata, i tassi di interesse di mercato sono più alti di quelli al momento della formalizzazione, la banca non subirà una perdita finanziaria:

B.- Se, al momento della cancellazione anticipata, i tassi di interesse di mercato sono inferiori a quelli del momento della formalizzazione, la banca subirà una perdita finanziaria:

Come si calcola in pratica la perdita finanziaria?

Per sapere se questa perdita finanziaria si è verificata o meno, sarà necessario prendere in considerazione il criterio stabilito dal legislatore nella sezione ottava dell'articolo 23 della Legge 5/2019, che stabilisce che la perdita finanziaria subita dal prestatore sarà calcolata, in proporzione al capitale rimborsato, dalla differenza negativa tra il capitale residuo al momento del rimborso anticipato e il valore attuale di mercato del prestito. Di conseguenza:

Per comprendere questa formula, insomma, è necessario riportare la spiegazione fatta in precedenza, in cui, come abbiamo visto, si tratta di confrontare cosa vale di più, se il denaro che la banca riceverà ora, nel presente, se il mutuo viene estinto anticipatamente (che la banca sarà in grado di prestare di nuovo alle attuali condizioni del mercato ipotecario) o, al contrario, se vale di più il denaro che la banca riceverebbe se il mutuo non venisse estinto (cioè se il valore di mercato attuale del mutuo è più alto) . Pertanto:

- Capitale rimborsato > valore attuale di mercato del prestito -> nessuna perdita finanziaria (in quanto la banca può prestarlo nuovamente ad un tasso di interesse più elevato e generare maggiori profitti)

- Capital reembolsado < valor presente de mercado -> si que habrá pérdida financiera (el banco dejará de ganar ese “valor futuro” que tenía previsto y no lo podrá recuperar porque los tipos de interés medios del mercado hipotecario actual son menores, con lo cual, incurrirá en una pérdida que es necesario compensar).

Detto questo, per calcolare quest'altra variabile del"valore attuale di mercato del prestito", è necessario prendere in considerazione diversi aspetti:

In primo luogo, per quanto riguarda il concetto di"valore attuale", occorre ricordare che si tratta di un termine utilizzato nella matematica finanziaria, che consente di determinare il valore attuale, nel presente, di un determinato investimento, i cui flussi o pagamenti sono maturati nel tempo, ossia consente di valutare ora, in questo momento, il valore del denaro che non si ha in questo momento, ma che si riceverà in futuro, che è esattamente ciò che accade con un mutuo ipotecario, dal punto di vista della banca che presta il denaro.

Detto questo, per quanto riguarda il calcolo di questo"valore attuale di mercato del prestito", dobbiamo ancora una volta prendere in considerazione le disposizioni del già citato articolo 23.8 della Legge 5/2019, che stabilisce che il valore attuale di mercato del prestito deve essere calcolato come segue:

A.- FORMULA:

La somma del valore attuale delle rate residue fino al successivo azzeramento del tasso di interesse e del valore attuale del capitale residuo che rimarrebbe al momento dell'azzeramento in assenza di rimborso anticipato (tenendo presente che questa seconda variabile, nel caso di mutui a tasso fisso, sarà pari a zero).

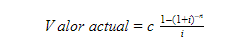

Pertanto, per calcolare questo valore attuale, è necessario applicare la seguente formula di matematica finanziaria:

Dove:

- c = rata a carico del debitore.

- i = tasso di interesse applicabile (come indicato di seguito).

- n = numero di rate in sospeso.

B.- TASSO DI INTERESSE:

Si tratta del tasso di mercato applicabile per il periodo rimanente fino alla successiva revisione. Il contratto di prestito deve specificare l'indice o il tasso di interesse di riferimento da utilizzare per calcolare il valore di mercato tra quelli determinati dal Ministro dell'Economia e delle Imprese.

Per quanto riguarda questa disposizione, sarà necessario tenere conto delle disposizioni dell'ordinanza EHA/2899/2011, del 28 ottobre, il cui articolo 28 stabilisce che, ai fini del calcolo del valore di mercato dei prestiti ipotecari, sarà necessario tenere conto delle disposizioni dell'ordinanza EHA/2899/2011, del 28 ottobre, il cui articolo 28 stabilisce che, ai fini del calcolo del valore di mercato dei prestiti ipotecari:

- I tassi Interest Rate Swap (IRS) a 2, 3, 4, 5, 7, 10, 15, 20 e 30 anni, che più si avvicinano alla durata del prestito rimanente dal rimborso anticipato alla successiva data di revisione o scadenza, saranno considerati come tasso di interesse di riferimento.

- A questo tasso di interesse verrà applicato uno spread, che sarà definito come la differenza esistente al momento della stipula dell'operazione tra il tasso di interesse dell'operazione e l'IRS alla scadenza più vicina, in quel momento, fino alla successiva data di revisione del tasso di interesse o fino alla data di scadenza dell'operazione.

Quindi, per riassumere:

Dove:

- IRSa = IRS corrente più vicina alla scadenza.

- IRSb = IRS al momento dell'esecuzione più vicino alla scadenza.

Inoltre, a proposito di questo IRS, le parti interessate devono sapere che:

È possibile fornire un esempio pratico di come viene calcolata la perdita finanziaria nella pratica?

Naturalmente, come si può notare, tutti questi concetti, anche per chi ha una formazione nel campo del diritto e dell'economia, possono essere molto complessi da comprendere, per cui la cosa più pratica e didattica da fare è fornire un esempio, attraverso il quale l'intera situazione può essere compresa in modo molto migliore.

Quindi, ad esempio, si verifica la seguente operazione:

Nell'aprile 2021, il debitore sta valutando la possibilità di estinguere anticipatamente il suo mutuo ipotecario, poiché ha ricevuto un'eredità dal padre defunto. In tal caso, si deve tenere conto di quanto segue:

In primo luogo, sarà necessario consultare la tabella di ammortamento del prestito, per scoprire l'importo dovuto ad aprile 2021, che in questo caso specifico è di 165.106,50€.

Pertanto, alla luce di ciò, per sapere se il debitore dovrà o meno pagare una commissione o un compenso alla sua banca, sarà necessario applicare tutte le formule indicate nella domanda precedente, come segue:

Prima di tutto, dobbiamo essere chiari sul fatto che sì:

In questo caso particolare:

Detto questo, per calcolare il valore attuale di mercato del prestitodovremo eseguire la seguente operazione:

Partiremo, come abbiamo indicato, dalla formula che ci permette di calcolare questo valore presente o attuale:

Che, nel caso specifico, significa:

Applicando quindi questi valori indicati alla formula precedente si ottiene il valore attuale:

Ne consegue che il valore attuale di questo prestito, ad aprile 2021, è pari a 177.931,74€.

- Come nota pratica, in Excel, la formula "=VA()" ci permette di calcolare questo valore attuale, indicando le 3 variabili menzionate (cioè rata, tasso di interesse e durata).

Quindi, se applichiamo questa cifra alla nostra formula di perdita finanziaria, vediamo come:

Come discusso in precedenza, se il capitale da rimborsare è inferiore al valore attuale di mercato del prestito, ossia se la differenza tra il capitale rimborsato e il valore attuale di mercato del prestito è negativa, si verifica una perdita finanziaria per la banca, come in questo caso.Pertanto, alla luce delle operazioni effettuate, possiamo confermare che in questa particolare transazione vi è una perdita finanziaria per la banca, che deve essere compensata dal debitore.

Ricordiamo, infine, che il cliente ha concordato una commissione di cancellazione anticipata del 2% (limite massimo consentito dalla normativa per le operazioni a tasso fisso), il che, in questo caso specifico, significa che il cliente deve pagare una commissione di cancellazione anticipata del 2% (limite massimo consentito dalla normativa per le operazioni a tasso fisso), il che, in questo caso specifico, significa che il cliente deve pagare una commissione di cancellazione anticipata del 2%:

- Corrispettivo massimo = capitale da rimborsare * corrispettivo pattuito

- Commissione massima = 165.106,50€ * 2%.

- Commissione massima = 3.302,13 €.

Alla luce di ciò, va ricordato che la norma attuale stabilisce che l'indennizzo o la commissione a favore del prestatore non può superare l'importo della perdita finanziaria che il prestatore può subire. non può superare l'importo della perdita finanziaria che il prestatore potrebbe subirepuò soffrire, con la limite del 2% del capitale rimborsato in anticipo.il che significa che, in questo caso:

- Perdita finanziaria = 12.825,24 €.

- Commissione 2% = 3.302,13 €.

Di conseguenza, la banca può addebitare al cliente un importo massimo di 3.302,13 euro, in quanto la perdita finanziaria è superiore a tale importo.3.302,13, poiché la perdita finanziaria è superiore a tale importo.

Pertanto, se il cliente deve pagare alla sua banca questa commissione di rimborso anticipato di 3.302,13 euro, dovrà valutare se questo rimborso anticipato è conveniente o meno ai fini della gestione del suo patrimonio.

Nella speranza che tutte queste spiegazioni e questo esempio siano serviti a illustrare il lettore e ad aiutarlo a comprendere meglio tutti questi concetti, il team dello Studio Notarile Jesús Benavides rimane a disposizione dei nostri clienti per risolvere qualsiasi dubbio e domanda sulle operazioni ipotecarie che desiderano formalizzare presso il nostro studio notarile ( QUI).

Dicembre 2023

1.- RINUNCIA ALL'EREDITÀ E SOSTITUZIONE COMUNE. SE LA DESIGNAZIONE TESTAMENTARIA DEI SOSTITUTI È GENERICA ("FIGLI" O "DISCENDENTI"), LA SEMPLICE AFFERMAZIONE CHE QUESTI NON ESISTONO È SUFFICIENTE A FORMALIZZARE LA RINUNCIA E LA SUCCESSIVA AGGIUDICAZIONE A CHI CORRISPONDE:

In allegato (QUI) la Risoluzione della DGSJFP del 30 ottobre 2023 (BOE del 22 novembre 2023), in cui la DG risolve un caso di accettazione dell'eredità di una donna, vedova deceduta, con due figlie che, nel suo testamento, erano state designate come eredi in parti uguali, con sostituzione comune da parte dei rispettivi figli o discendenti. Al momento della formalizzazione dell'accettazione dell'eredità, una delle sorelle rinuncia all'eredità e, nell'atto, la sorella rinunciataria si limita a dichiarare di non avere figli o discendenti (senza alcuna prova certa), cosicché l'altra sorella si vede assegnare l'intera eredità. L'ufficiale di stato civile rifiuta la registrazione perché ritiene che l'inesistenza di figli o discendenti debba essere provata (con atto notarile o con qualsiasi altro mezzo valido per legge).

Il notaio ordinante ha impugnato la qualifica e la DG, allineandosi a quest'ultima, ha revocato la nota di qualifica, confermando che, quando la comune sostituzione testamentaria è effettuata in modo generico (con espressioni quali "figli" o "discendenti", cioè senza appelli nominativi), la semplice manifestazione dell'inesistenza di questi ultimi è sufficiente a formalizzare la rinuncia e la successiva accettazione da parte dell'erede favorito da tale rinuncia.

2.- VENDITA DI UN IMMOBILE IN AFFITTO. NON È NECESSARIO FORNIRE LA RINUNCIA AL DIRITTO DI PRELAZIONE DA PARTE DELL'INQUILINO AI FINI DELLA REGISTRAZIONE:

In allegato (QUI) la Risoluzione della DGSJFP dell'8 novembre 2023 (BOE del 30 novembre 2023), in cui la DG risolve un caso di vendita di beni in locazione (locali), nel cui atto il notaio certifica che gli è stato mostrato un atto in cui il locatario rinuncia al diritto di acquisizione preferenziale riconosciuto dalla LAU.

Il Conservatore rifiuta la registrazione, sostenendo che è necessario che i dettagli e le circostanze di questa rinuncia gli siano accreditati in modo affidabile (fornendo una copia dell'atto di rinuncia in cui il Conservatore possa analizzarne i termini, la legittimazione legale della persona che la concede, ecc.) La DG revoca la nota di qualificazione, ritenendo sufficiente l'attestazione del notaio che l'inquilino ha rinunciato al diritto di prelazione, poiché la legge non conferisce al Conservatore il potere di qualificare i dettagli di tale rinuncia.

3.- IN CATALOGNA, IL PRELEGATARIO PUÒ ENTRARE IN POSSESSO, DA SOLO, DEI BENI PRELEGATI:

In allegato (QUI) la Risoluzione della DG de Dret, Entitats Jurídiques i Mediació de Catalunya del 27 ottobre 2023 (DOGC dell'8 novembre 2023), che risolve un caso relativo a un'accettazione di eredità con più coeredi, in cui uno di essi, oltre a essere un prelegatario di un immobile, accetta la sua parte di eredità e, inoltre, si aggiudica unilateralmente questo immobile che costituisce il prelegatario. Il Catasto rifiuta la registrazione in quanto, affinché l'aggiudicazione abbia effetto, è necessario il consenso di tutti gli eredi.

Il notaio ordinante ha presentato ricorso e la DG, allineandosi a quest'ultimo, ha revocato la nota di qualificazione, ricordando che, ai sensi del CCCat (art. 427-22), il legatario può prendere possesso del legato stesso se si tratta di un prelegato.

4.- COMPRAVENDITA CON CONDIZIONE RISOLUTIVA IN CATALONIA. INTERPRETAZIONE DELLE PERCENTUALI DI MANCATO PAGAMENTO NECESSARIE PER LA RISOLUZIONE DEL CONTRATTO:

In allegato (QUI) la Risoluzione della DG de Dret, Entitats Jurídiques i Mediació de Catalunya del 10 novembre 2023 (DOGC del 1° dicembre 2023), che risolve un caso relativo a un atto di risoluzione della vendita, in conformità a una condizione risolutiva concordata e registrata, a causa del mancato pagamento di importi dovuti.

In questo caso, il DG stabilisce la corretta interpretazione dell'articolo 621-54 CCCat, in virtù del quale, per poter risolvere la compravendita a causa del mancato pagamento degli importi differiti (in modo che i venditori recuperino la proprietà dell'immobile) è necessario che gli importi non pagati superino il 15% del prezzo pieno (prezzo totale della compravendita), cosicché, solo una volta accumulati importi non pagati che superano il 15% del prezzo totale di acquisto, sarà possibile risolvere la compravendita.

5.- SE LE DELIBERE DI UN'ASSEMBLEA GENERALE A CUI NON PARTECIPANO GLI AMMINISTRATORI SIANO REGISTRABILI:

In allegato (QUI) la Risoluzione della DGSJFP del 15 novembre 2023 (BOE del 4 dicembre 2023), in cui la DG risolve il caso di un'Assemblea generale degli azionisti a cui non partecipano gli amministratori della società.

Il Conservatore del Registro delle Imprese rifiuta di registrare le delibere adottate per questo motivo, sulla base dell'articolo 180 LSC ("gli amministratori devono partecipare alle assemblee generali"). Il notaio ha impugnato la qualifica e il DG, allineandosi a quest'ultimo, ha confermato che, in effetti, la mancata partecipazione dell'organo amministrativo all'assemblea generale non è motivo di nullità della stessa, ma ciò che, eventualmente, genererà la responsabilità degli amministratori prevista dall'articolo 236 LSC.

6.- VERBALE NOTARILE DELL'ASSEMBLEA. PER POTER REGISTRARE L'ANNOTAZIONE PREVENTIVA NEL REGISTRO DELLE IMPRESE, È NECESSARIO DIMOSTRARE CHE È STATA FATTA LA RICHIESTA NOTARILE AGLI AMMINISTRATORI:

In allegato (QUI) la Risoluzione della DGSJFP del 14 novembre 2023 (BOE del 4 dicembre 2023), in cui la DG risolve un caso di rifiuto di annotazione preventiva di una richiesta di verbale notarile di un'assemblea, nel Registro Mercantile. Si tratta di un caso in cui un azionista desidera che venga redatto il verbale notarile di un'assemblea generale e, a tal fine, invia un'e-mail di richiesta al presidente del consiglio di amministrazione, che risponde affermativamente. L'azionista cerca di ottenere l'annotazione preventiva nel Registro delle imprese sulla base di questa e-mail e il Conservatore rifiuta, affermando che per poter registrare l'annotazione preventiva è necessario fornire la richiesta notarile agli amministratori.

Il DG conferma la nota di qualificazione e ricorda che, per poter effettuare l'annotazione preventiva richiesta, è necessario dimostrare che è stata emessa la convocazione notarile degli amministratori (art. 104.1 RRM).

7.- VENDITA DI BENI DA PARTE DI UNA CONGREGAZIONE RELIGIOSA:

In allegato (QUI) la Risoluzione della DGSJFP del 23 ottobre 2023 (BOE del 22 novembre 2023), che può essere utile in questo caso di trasferimenti, in quanto riassume e analizza nel dettaglio la normativa e la documentazione necessaria per formalizzare la vendita di un immobile appartenente a una congregazione religiosa.

8.- ELEVAZIONE AD ATTO PUBBLICO DEL CONTRATTO DI LOCAZIONE FIRMATO DAL PRECEDENTE DICHIARANTE:

In allegato (QUI) la Risoluzione della DGSJFP del 2 ottobre 2023 (BOE del 2 novembre 2023), in cui la DG risolve un ricorso presentato contro il rifiuto di registrare un atto di elevazione ad atto pubblico di un contratto di locazione.

Contratto di locazione stipulato tra il precedente proprietario registrato (in qualità di locatore) e un locatario. Il proprietario non paga il mutuo ipotecario che grava sull'immobile locato e l'immobile viene infine sottoposto a pignoramento, nel corso del quale l'immobile viene assegnato a un terzo, a favore del quale l'immobile è attualmente registrato. In questo processo di pignoramento, il nuovo proprietario che si aggiudica l'immobile è a conoscenza del fatto che l'immobile è locato e l'aggiudicazione, in sede giudiziaria, viene concessa salvaguardando i diritti di tale locatario. Successivamente, il locatario tenta di registrare il suo diritto e il Registro lo respinge per mancanza di tratti successivi (art. 20 LH), ossia la persona che ha firmato il contratto di locazione come locatore non coincide con l'attuale proprietario registrato.

La DG revoca la qualifica, ritenendo che questo caso rappresenti un'eccezione al principio generale, in quanto nel procedimento di pignoramento in cui era parte l'attuale proprietario registrato è stato salvaguardato il diritto dell'inquilino a occupare l'immobile.

9.- PROPRIETÀ ORIZZONTALE. DA UN ELEMENTO PRIVATO A UN ELEMENTO COMUNE. IL PERCORSO CORRETTO È L'ACCORDO DI AFFILIAZIONE E LA CONVERSIONE IN ELEMENTO COMUNE:

In allegato (QUI) la Risoluzione della DGSJFP del 14 novembre 2023 (BOE del 4 dicembre 2023), in cui la DG risolve un ricorso presentato contro il rifiuto della registrazione di un atto di segregazione di un elemento privato e successiva vendita a favore della comunità di proprietari (per convertirlo successivamente in un elemento comune della proprietà orizzontale).

La DG conferma il difetto e, in sintesi, ci dice che se si vuole convertire qualcosa di privato in elemento comune, la via corretta non è la sua vendita a favore della collettività, ma la sua configurazione come elemento comune, modificando la descrizione dell'edificio, e con l'accordo unanime della comunità dei proprietari, in quanto incide sul titolo costitutivo.

10.- NUOVE FUNZIONALITÀ NELLA SEDE ELETTRONICA DELL'AGENZIA DELLE ENTRATE DELLA CATALOGNA:

Le nuove funzionalità sono riassunte (QUI) e i miglioramenti apportati alla sede elettronica dell'ATC:

Imposta di trasferimento e di bollo (ITPAJD): sono state introdotte nuove funzionalità nei moduli online per i moduli 600 e 620 e nel programma di aiuto per i moduli 650 e 660:

- Adattamento del modulo telematico del modulo 600 dell'ITPAJD per ammettere i cedenti stranieri senza NIF nelle transazioni al tasso DRG (diritti reali di garanzia e di prestito).

- Adattamento del modulo telematico 620, vendita e acquisto di alcuni mezzi di trasporto usati, per consentire l'esportazione dell'autocertificazione e il recupero dei dati in presenza di più acquirenti, nel caso dell'acquisto di un'imbarcazione, e per indicare separatamente i tipi di autocaravan.

Per quanto riguarda l'imposta sulle successioni e donazioni (ISD):

- Adattamenti al programma di sostegno della modalità di successione per introdurre depositi in conto corrente o di risparmio in formato IBAN.

Inoltre, è stata introdotta l' incorporazione automatica dell'atto pubblico nei file di autovalutazione ITPAJD (modulo 600) e ISD (moduli 650, 651 e 653) . Pertanto, non è più necessario che il cittadino fornisca l'atto pubblico se lo studio notarile ha precedentemente inviato la dichiarazione informativa del notaio all'Agenzia fiscale catalana.

11.- VERBALE LCI. È NECESSARIO CHIEDERE AL CLIENTE COME VUOLE CHE SIANO AUTORIZZATE LE SUE FUTURE COPIE SIA DEL MUTUO IPOTECARIO CHE DELLA COMPRAVENDITA:

In allegato (QUI) Nota del Consiglio Direttivo dell'Associazione Notarile della Catalogna in cui, in risposta a una comunicazione ricevuta in diversi studi notarili dalla banca ING (che chiedeva che tutte le copie dei loro atti CV + PH fossero rilasciate in formato elettronico), si indica che, negli atti CV + PH, è l'acquirente (che paga l'atto) a dover scegliere il formato delle sue copie autorizzate (su carta o in formato elettronico).

A tal fine, si raccomanda di porre al cliente questa domanda nell'atto pre-LCI, di registrarla nell'atto e, in base alla sua preferenza, di rilasciare la copia secondo la forma richiesta dall'acquirente.

12.- ISTRUZIONI PER LA VERIFICA DEI VALORI IMMOBILIARI 2024:

In allegato (QUI) l'Istruzione per la verifica dei valori immobiliari dell'Agenzia delle Entrate della Catalogna per gli eventi imponibili (ITP, Eredità e Donazioni) per l'anno 2024.

Va ricordato che questa tabella è di vitale importanza quando non si dispone del valore catastale di riferimento dell'immobile in questione. Sempre, in primo luogo, si deve tenere conto del valore di riferimento ai fini fiscali. In mancanza di questo, la tabella continuerà a essere utilizzata in modo tradizionale. Moltiplicando il valore catastale per il corrispondente coefficiente moltiplicatore, si ottiene il valore fiscale minimo.

13.- PROPRIETÀ ORIZZONTALE E SEGREGAZIONE/DIVISIONE DI UN ELEMENTO PRIVATO. SE LO STATUTO LO CONSENTE, AUTORIZZA ANCHE, IMPLICITAMENTE, LE OPERE NECESSARIE PER REALIZZARLO:

In allegato (QUI) la Risoluzione della DGSJFP del 2 novembre 2023 (BOE del 30 novembre 2023), in cui la DG risolve un caso relativo a una segregazione di locali, stabilendo che, quando il titolo costitutivo della proprietà orizzontale prevede la possibilità di segregare o dividere elementi privati senza la necessità di un accordo collettivo dell'assemblea dei proprietari, autorizza implicitamente le opere e le modifiche che tale segregazione richiede, a meno che non vi sia una clausola espressa in senso contrario.

14.- VENDITA DELLA RESIDENZA ABITUALE DELLA FAMIGLIA. È NECESSARIO IL CONSENSO DI ENTRAMBI I CONIUGI, ANCHE PER GLI STRANIERI:

In allegato (QUI) la Risoluzione della DGSJFP del 25 ottobre 2023 (BOE del 22 novembre 2023), in cui la DG risolve un caso di vendita di un immobile appartenente a uno straniero, stabilendo che l'applicazione dell'articolo 1320 CC (e quindi del suo omologo nel Codice civile catalano), relativo alla necessità del consenso di entrambi i coniugi per disporre della residenza abituale della famiglia, è indipendente dalle disposizioni della legge che disciplina il regime patrimoniale dei coniugi, e che, in conformità al Regolamento 24 giugno 2016, è applicabile anche ai matrimoni stranieri.

15.- IMPORTANTE DISTINZIONE TRA PARTIZIONE FATTA DAL TESTATORE E REGOLE DI PARTIZIONE:

In allegato (QUI) la Risoluzione della DGSJFP del 27 ottobre 2023 (BOE del 22 novembre 2023), in cui la DG risolve un caso relativo a un atto di accettazione dell'eredità e a premi ereditari, in cui, sintetizzando la giurisprudenza della Corte di Cassazione in materia, chiarisce l'importante differenziazione tra una partizione effettuata nel testamento stesso e le mere "norme di partizione".

Il Centro sottolinea che quando il testatore compie tutte le operazioni di partizione previste dal testamento (inventario, stima, liquidazione e assegnazione dei lotti) siamo di fronte a una vera e propria divisione fatta nel testamento. Quando invece il testatore si limita a esprimere la volontà che, al momento della divisione, determinati beni vengano assegnati a ciascun erede in pagamento del suo patrimonio, siamo di fronte a un semplice regolamento di divisione.

Novembre 2023

1.- FARE MOLTA ATTENZIONE. ERRORI NELLO STUDIO NOTARILE CHE DANNO LUOGO A RESPONSABILITÀ CIVILE:

In allegato (QUI) una nota del Consiglio Generale del Notariato, che illustra in dettaglio le principali richieste di risarcimento che l'assicurazione di responsabilità civile per i notai si trova a dover affrontare in caso di negligenza, errori o imperizia professionale. Di seguito sono riportati alcuni esempi significativi:

- Vari reclami relativi a documenti autorizzati con persone con ridotte capacità mentali. Esercitare estrema cautela con persone anziane con segni di deterioramento cognitivo, incapaci / con misure di sostegno per l'esercizio della capacità giuridica, sotto tutela, curatela, ecc.

- Furto di identità. Siate estremamente diligenti nel verificare l'identità della persona con la sua foto DNI / NIE / Passaporto, ecc.

- Verifica dei gravami ipotecari. Prendete le dovute precauzioni con le ipoteche che sono state cancellate economicamente, ma non registrate. Richiedete la prova documentale dell'avvenuto pagamento del prestito garantito.

2.- NUOVO PROMEMORIA. NUOVI SVILUPPI NEGLI INVESTIMENTI ESTERNI:

In allegato (QUI) una nota informativa dell'OCP con una sintesi delle principali novità del Regio Decreto 571/2023, sugli investimenti esteri. Sono considerati investimenti esteri i seguenti:

Investimenti esteri in Spagna:

- Partecipazione di un NON RESIDENTE in società spagnole superiore al 10% del capitale sociale.

- Acquisto di beni immobili in Spagna da parte di NON RESIDENTI superiore a 500.000 euro.

- Nel caso in cui i fondi utilizzati per l'investimento provengano da giurisdizioni non cooperative, è necessaria una dichiarazione preventiva. L'ordinanza del 9 febbraio 2023 (QUI) contiene l'elenco delle giurisdizioni non cooperative.

Investimenti spagnoli all'estero:

- Partecipazione al capitale di società non residenti superiore al 10% del capitale sociale.

- Acquisto di immobili all 'estero per un valore superiore a 300.000 euro.

- Nel caso in cui la destinazione dell'investimento sia una giurisdizione non cooperativa, è necessaria anche una dichiarazione preventiva.

Obblighi del notaio:

- Quando entrerà in vigore l'attuazione normativa del Regio Decreto, sarà obbligatorio per il notaio inviare le informazioni sugli investimenti esteri al Consiglio Generale del Notariato.

- Nel periodo transitorio, la presentazione delle dichiarazioni online avviene tramite AFORIX.

- Rimane in vigore l'obbligo per il notaio di inviare per iscritto alla Direzione Generale per il Commercio e gli Investimenti Internazionali, nei mesi di gennaio e luglio di ogni anno, un elenco delle transazioni intervenute considerate come investimenti esteri durante il semestre precedente per le quali non è stato richiesto al notaio di presentare la relativa dichiarazione.

3.- È POSSIBILE DICHIARARE IL COMPLETAMENTO PARZIALE DI UN EDIFICIO DIVISO ORIZZONTALMENTE:

In allegato (QUI) la Risoluzione della DGSJFP del 19 settembre 2023 (BOE del 26 ottobre 2023), in cui la DG risolve il caso di un edificio, con diversi piani, diviso orizzontalmente, in cui viene dichiarata la fine dei lavori solo per una parte di essi (nello specifico, il piano terra e il primo piano, non il resto dei piani).

In questo caso, la DG lo accetta, affermando che non vi è alcun inconveniente nel fatto che la prova di completamento può essere parziale, per fasi e persino per piani; poiché può accadere nella pratica che vi siano elementi non finiti, senza che ciò ostacoli la registrazione del completamento di altri, purché questo sia debitamente accreditato.

4.- LA SPARTIZIONE DELL'EREDITÀ DA PARTE DI UN COMMERCIALISTA SPARTITORE. ATTENZIONE AI CONFLITTI DI INTERESSE:

In allegato (QUI) la Risoluzione della DGSJFP del 5 settembre 2023 (BOE del 25 ottobre 2023), in cui la DG stabilisce che in un atto di accettazione, divisione e aggiudicazione dell'eredità, la commercialista-partidora non si è limitata all'aspetto strettamente partitivo e, nelle aggiudicazioni, ha svolto funzioni dispositive che richiedono l'intervento degli eredi.

Inoltre, esiste un conflitto di interessi tra due fratelli coeredi, in quanto uno è il tutore dell'altro e quindi esercita la sua rappresentanza legale. Poiché entrambi sono interessati all'eredità e uno di loro è rappresentato legalmente dal fratello, esiste un conflitto di interessi e in questo caso è necessario l'intervento di un difensore legale.

5.- VENDITA DI UN POSTO AUTO IN UNA PROPRIETÀ INDIVISA. È RICHIESTA UNA DESCRIZIONE SPECIFICA DEL POSTO AUTO:

In allegato (QUI) la Risoluzione della DGSJFP del 28 luglio 2023 (BOE del 12 ottobre 2023), in cui la DG risolve un caso di vendita di una quota indivisa (1,329%) di un immobile, destinato a parcheggio auto. L'atto conteneva la descrizione dell'immobile registrato nel suo complesso (costituito dal piano seminterrato di un edificio adibito a parcheggio e da locali di deposito), ma non la descrizione dello specifico posto auto il cui uso e godimento esclusivo era attribuito alla quota indivisa dell'immobile trasferito.

La DG, in linea con il Conservatore, ritiene necessario che nell'atto di vendita siano descritti dettagliatamente i confini e la superficie del parcheggio da trasferire.

6.- CATASTO E LEGGE 11/2023. NUOVE SCADENZE PER LA QUALIFICAZIONE DEI DOCUMENTI:

In allegato (QUI) la Risoluzione della DGSJFP del 7 luglio 2023 (BOE del 15 agosto 2023), che approva il calendario per l'attuazione della Legge 11/2023 sulla digitalizzazione delle azioni di registro. Questa legge stabilisce la firma elettronica di tutte le voci e i documenti del registro e la tenuta di un protocollo in formato elettronico. La suddetta risoluzione include due allegati con un calendario per l'implementazione della firma elettronica in ciascuno dei Registri immobiliari in Spagna, ed estende il periodo ordinario per l'abilitazione al registro da 15 giorni lavorativi a 30 giorni lavorativi, per un periodo di un mese dalla data di inizio dell'implementazione dei procedimenti digitali.

In allegato alla sintesi si trova la delibera con gli allegati contenenti le rispettive date di inizio della fase di implementazione della firma elettronica, in modo che tutti i dipendenti dello studio notarile possano consultarle e tenere presente che entro un mese da questa data, il periodo di abilitazione non è di 15 giorni come di consueto, ma di 30 giorni.

L'importanza di questa consultazione risiede nel fatto che sono autorizzate le cancellazioni delle ipoteche iscritte in tutti i registri della Spagna, ognuno dei quali ha una data prevista per l'implementazione di questa firma elettronica!

7.- IL VICINATO CIVILE E LE SUE DIFFICOLTÀ DI PROVA. GRANDE IMPORTANZA DEVE ESSERE DATA ALLA DICHIARAZIONE CONTENUTA NELL'ATTO:

In allegato (QUI) la Risoluzione della DGSJFP del 3 ottobre 2023 (BOE del 2 novembre 2023), in cui la DG risolve un caso riguardante la prova della residenza civile di una persona deceduta e la sua importanza nel determinare la legge successoria applicabile.

In questo caso, la defunta, nel suo testamento, dichiara di avere uno stato civile comune. Tuttavia, l'erede (il marito), quando accetta l'eredità, nel suddetto atto di accettazione dichiara che lo stato civile della defunta era quello di Ibiza e, in base a ciò, gli viene assegnata l'intera eredità (a differenza di ciò, se lo stato civile fosse stato comune, poiché la defunta non aveva discendenti, ma aveva ascendenti viventi, questi sarebbero stati legittimati). Quando l'atto di accettazione dell'eredità è stato presentato per la registrazione, il cancelliere si è rifiutato di registrarlo, ritenendo prevalente la dichiarazione di stato civile comune fatta dalla defunta nel suo testamento.

La DG, allineandosi al Registro, ritiene che la prova dello stato civile sia molto difficile (tranne nei casi in cui l'espressa dichiarazione sia riportata nel Registro Civile). Pertanto, in caso di dubbio, deve prevalere la dichiarazione dell'interessato resa davanti a un notaio (in quanto resa dopo essere stato debitamente informato dal notaio), anche rispetto a quanto può risultare da documenti extragiudiziali (come un certificato di censimento che dimostri che la persona è registrata a quell'indirizzo da più di 10 anni), in quanto la residenza amministrativa non sempre coincide con l'indirizzo effettivo (che è quello che determina la residenza civile).

8.- UN AMMINISTRATORE IL CUI MANDATO SIA SCADUTO PUÒ CONVOCARE UN'ASSEMBLEA GENERALE PER IL RINNOVO DELL'ORGANO AMMINISTRATIVO E PER LA PRESENTAZIONE DEI CONTI ANNUALI:

In allegato (QUI) la Risoluzione della DGSJFP del 31 ottobre 2023 (BOE del 21 novembre 2023), in cui la DG delibera che l'Assemblea generale convocata da un amministratore con una carica scaduta è valida, a condizione che tale Assemblea generale sia convocata per rinnovare l'organo amministrativo e approvare i conti annuali di diversi esercizi finanziari come modo per superare la chiusura del Catasto.

9. POTERI PREVENTIVI E ASPETTI INTERREGIONALI:

Di seguito viene riportata una breve sintesi di un documento sui poteri preventivi e sugli aspetti da tenere in considerazione nel campo del diritto interregionale:

- Grande utilità della procura preventiva: evita alla famiglia di dover ricorrere a misure di sostegno giudiziarie (che richiedono più di un anno per essere istituite, oltre al costo degli avvocati, ecc.)

- Presto sarà possibile consultare la validità di queste procure per via telematica presso lo Stato Civile. Occorre prestare attenzione quando un delegato si reca presso uno studio notarile per firmare con una di queste procure.

- Dubbi sulla legge applicabile quando un cliente si reca presso uno studio notarile per firmare una procura: dobbiamo sempre ricorrere al criterio della residenza abituale (art. 9.6 Cc) per costituire la procura ai sensi del CCCat o del Cc.

- Ricordate sempre di inserire (o meno), su richiesta del cliente, la clausola relativa alla necessità o meno dell'autorizzazione giudiziaria per gli stessi atti per i quali il tutore la richiede.

- In Catalogna, nei prossimi mesi, ci saranno sviluppi significativi in questo ambito, in quanto il progetto di riforma del Libro II del Codice Civile catalano su questa materia entrerà presto in Parlamento come disegno di legge, per cui, se verrà elaborato in modo ordinario, tra pochi mesi ci saranno nuove norme in questo ambito con modifiche molto profonde che dovremo studiare per adeguare gli atti.

10.- LEGGE 11/2023. DIGITALIZZAZIONE DEGLI ATTI NOTARILI E DI REGISTRO (PROTOCOLLO ELETTRONICO, VIDEO FIRME e COPIE ELETTRONICHE AUTORIZZATE):

In allegato un articolo tratto dal nostro BLOG che riassume i 10 punti principali dell'entrata in vigore della legge 11/2023 (QUI).

Tre cambiamenti principali influenzeranno la nostra vita quotidiana:

- Il primo è il deposito di tutti i documenti firmati nell'ufficio elettronico del notaio, che rispecchia fedelmente il documento cartaceo (matrice, uniti, diligenze e note).

- Il secondo cambiamento importante è la possibilità di videofirmare alcuni tipi di documenti con un certificato digitale una volta che il cittadino si è registrato sul portale notarile;

- e infine, la creazione di copie autorizzate elettroniche che sostituiscono la carta con la stessa efficacia e validità.

Dopo 21 giorni di implementazione abbiamo riscontrato la seguente casistica:

SUL PORTALE NOTARILE (PNC):

- I cittadini che desiderano effettuare le procedure devono compilare il modulo e convalidare il proprio telefono cellulare e l'indirizzo e-mail di contatto. La procedura è semplice e si completa caricando il documento d'identità sulla piattaforma. L'abbiamo validata e funziona correttamente per i cittadini identificati con DNI, NIE e PASSPORT.

- Il modo più pratico per accedere e firmare è utilizzare un certificato digitale. Consigliamo la Fábrica Nacional de Moneda y Timbre, anche se esistono diversi enti emittenti certificati da Ancert.

- Il cittadino che vi accede potrà consultare tutta la sua storia di atti tra il 1° gennaio 2007 e l'8 novembre 2023. Le modalità di pubblicazione degli atti stipulati dopo l'entrata in vigore della legge sono ancora da definire.

SULLA VIDEO-FIRMA:

- Fin dall'inizio siamo riusciti a realizzare con successo 2 firme video . Sebbene sia una tecnologia molto nuova e abbia i suoi limiti, non è stato complesso realizzarla una volta che il cliente è registrato nel portale e ha il certificato digitale da firmare.

- La connessione avviene tramite un'applicazione integrata nel browser web ed è intuitiva e semplice. Prevediamo che, con la registrazione dei cittadini, il numero di documenti rilasciati con questo metodo aumenterà.

PER QUANTO RIGUARDA LA COPIA ELETTRONICA CERTIFICATA:

- Abbiamo già rilasciato le prime copie autorizzate elettroniche con un codice di verifica sicuro (CSV).

- Il processo è gestito da Word stesso e in parallelo al deposito del documento, anche se può essere emesso in una data successiva, sempre per i documenti firmati dopo il 9 novembre 2023.

- Il documento viene pubblicato nell'ufficio elettronico del notaio e il CSV viene generato rapidamente e facilmente in SIGNO e inviato al cliente.

- Una volta caricato sul sito elettronico, viene condiviso con il cliente tramite un'e-mail in cui forniamo un link alla sua copia elettronica autorizzata. Questo metodo di consegna gli conferisce autenticità e validità legale nei confronti di terzi. Riteniamo che sostituirà gradualmente il cartaceo, in quanto non è necessario essere registrati nel portale notarile per la consultazione e la convalida.

DOMANDE FREQUENTI SUL PROTOCOLLO ELETTRONICO e sulla FIRMA VIDEO:

Nel SIC, nella sezione"Legge 11/2023. Digitalizzazione dei procedimenti notarili e di cancelleria" è disponibile un documento con domande e risposte sui dubbi esistenti in relazione all'attuazione della Legge 11/2023; sono state realizzate due pubblicazioni: il primo e il secondovolume .

Sono anche allegati (QUI al singolare e QUI plurale), i modelli di base per qualsiasi atto elettronico concesso tramite video-firma attraverso il Portale Notarile del Cittadino.

MODIFICA DELL'INDICE UNICO INFORMATIZZATO. NECESSITÀ DI SEGNALARE SEPARATAMENTE IL NUMERO DI PAGINE IN FORMATO CARTACEO/TELEMATICO:

A partire dal 9 novembre 2023, l'Indice unico informatizzato è modificato per incorporare come campo obbligatorio da riportare in ogni strumento pubblico il numero di fogli della matrice del supporto cartaceo separatamente dal numero di fogli del supporto elettronico.

Per qualsiasi domanda relativa alla nuova digitalizzazione in questo ambito (sia per i dipendenti che per i clienti), scrivere all'indirizzo e-mail: poderes@jesusbenavides.es

Ottobre 2023

1.- REGISTRO CENTRALE DEGLI ATTI DI PROPRIETÀ. NOTA ESPLICATIVA

In allegato (QUI) nota chiarificatrice dell'OCP su varie questioni relative al Registro Centrale dei Titoli Immobili ari e agli obblighi dei notai al riguardo:

- L'ottenimento dell'indirizzo di posta elettronica di cui all'articolo 4 del RD 609/2023 non è un prerequisito per l'esecuzione del negozio giuridico, in quanto non rientra nei requisiti di identificazione del titolare effettivo.

- Percentuale di partecipazione: questa informazione deve essere inserita solo quando si deve effettuare una nuova registrazione della manifestazione, nel caso in cui ci sia una discrepanza tra il contenuto della BDTR e la manifestazione del concedente.

COMPRAVENDITA DI IMMOBILI FORMALIZZATA DA UN RAPPRESENTANTE CON PROCURA REVOCATA. OCCORRE PRESTARE MOLTA ATTENZIONE NEL VERIFICARE LA VALIDITÀ DELLE PROCURE E DELLE CARICHE SOCIALI.

Si allega la Risoluzione della DGSJFP del 26 luglio 2023 (BOE del 28 settembre 2023).. La DG risolve un caso di vendita di un immobile, in cui il venditore è rappresentato da un procuratore, che dichiara che la sua procura è valida, e il notaio, che dà il suo parere positivo sulla sufficienza dell'atto. Tuttavia, dai dati del Registro delle Imprese, risulta che tale procura era stata revocata pochi giorni prima, essendo stata pubblicata sul BORME, una volta iscritta nel Registro (da cui è opponibile ai terzi), lo stesso giorno della firma del CV.

Il DG conferma la classificazione del Registro, per cui il diritto dell'acquirente non può essere registrato in quanto il venditore non era debitamente rappresentato da una persona con poteri sufficienti per formalizzare la vendita.

Prendere in considerazione il caso e fare le relative indagini in cancelleria il più vicino possibile alla firma dell'atto (se possibile, lo stesso giorno), al fine di evitare tali casi.

3.- SL. RIDUZIONE DEL CAPITALE PER ACQUISTO DI AZIONI. IMPORTO DELLA RISERVA VINCOLATA

Si allega la Risoluzione della DGSJFP del 24 luglio 2023 (BOE del 27 settembre 2023).. La DG risolve il tipico caso di "uscita" di un azionista da una SL. A tal fine, la società riacquista tutte le azioni di quell'azionista (per un valore di rimborso superiore al valore nominale) e poi riduce il capitale sociale dello stesso importo (procedendo così al suo rimborso) e, allo stesso tempo, costituisce una riserva vincolata, per l'importo della riduzione (prendendo come riferimento il valore nominale delle azioni, e non il valore rimborsato all'azionista, che, come indicato, è superiore), per garantire i diritti dei creditori.

Il Registro si qualifica negativamente perché ritiene che l'importo della riserva debba essere pari al "valore di quanto ricevuto dall'azionista" (cioè l'importo totale rimborsato, e non solo il valore nominale delle azioni).

La DG ribalta la classificazione del Conservatore del registro di commercio, stabilendo che in questi casi l'importo della riserva vincolata deve essere pari al valore nominale delle azioni rimborsate e non all'importo rimborsato all'azionista uscente.

TUTELA DI FATTO. DOCUMENTO INTERPRETATIVO PER LE PROCEDURE BANCARIE

Si segnala che nel SIC, all'interno del link "Ley 8/2021 de apoyo a la discapacidad", è a disposizione dei dipendenti un protocollo quadro firmato tra l'Avvocatura dello Stato e il settore bancario per chiarire i poteri del tutore di fatto nel campo delle transazioni bancarie.

Questo documento è stato anche oggetto di un'analisi dettagliata in un articolo sul nostro blog (QUI è possibile consultarlo).

5.- INVESTIMENTI ESTERNI. SVILUPPI NORMATIVI DA TENERE IN CONSIDERAZIONE

Si informa il personale della recente approvazione del Regio Decreto 571/2023 del 4 luglio sugli investimenti esterni (QUI è possibile consultarlo), che deve essere tenuto in considerazione quando si effettuano transazioni con non residenti. In particolare, modifica la normativa precedente nei seguenti aspetti fondamentali:

1.- Sono considerati investimenti esteri ai fini della relativa dichiarazione successiva al Registro degli investimenti del Ministero dell'Economia:

- Partecipazioni di non residenti in società spagnole quando tali partecipazioni superano il 10% del capitale sociale o dei diritti di voto della società (in precedenza era richiesto il 50%).

- Acquisto di beni immobili in Spagna da parte di non residenti quando l'importo supera i 500.000 euro (in precedenza il limite minimo era di 3.000.000 euro).

In questi casi, il titolare non residente è tenuto a dichiarare l'investimento al Registro degli investimenti del Ministero dell'Economia, utilizzando i moduli previsti dalla Disposizione transitoria 3 del Regio Decreto (moduli DP1, D1A D1B, DP2, D2A, D2B).

2.- Se la transazione è stata eseguita da un notaio, questi deve notificare al Consiglio Generale del Notariato l'investimento attraverso l'ufficio elettronico del notaio (SIGNO) e, in ogni caso, avvertire la persona che compare dell'obbligo di presentarlo.

3.- Nel caso in cui gli investimenti considerati esteri (ai sensi dell'articolo 4 del Regio Decreto), abbiano origine in un Paese di giurisdizione non cooperativa (ex paradisi fiscali), che sono quelli inclusi nell'Ordinanza del 9 febbraio 2023, sarà necessario fare una dichiarazione preventiva e i notai dovranno richiederla prima della concessione, indicandolo espressamente nell'atto pubblico.

6.- NOTE PRATICHE SUI DOCUMENTI RELATIVI A CITTADINI STRANIERI

In allegato (QUI), un interessante articolo di un collega notaio, che espone una serie di considerazioni pratiche da tenere presenti quando una persona fisica straniera è coinvolta in un atto pubblico. A titolo di sintesi, si evidenziano le più rilevanti:

- Identificazione. Si applicano le norme generali del Regolamento notarile. In particolare, nel caso degli stranieri dell'UE, l'identificazione avviene tramite il passaporto o la carta d'identità nazionale.

- NIE: Gli stranieri che, a causa dei loro interessi economici, professionali o sociali, sono legati alla Spagna, devono essere dotati, a fini di identificazione, di un numero personale, unico ed esclusivo. Necessario per tutte le operazioni con implicazioni fiscali.

- Traduzione: a meno che il notaio non conosca la lingua straniera, è necessario attenersi alle disposizioni del § 150 del Regolamento notarile e richiedere un interprete.

- Mezzi di pagamento: prestare molta attenzione e diligenza per quanto riguarda la prevenzione del riciclaggio di denaro. È altamente consigliabile richiedere che i conti di deposito e di pagamento siano detenuti in banche spagnole. Se ci sono banche straniere o conti di terzi, saranno richieste informazioni il più possibile complete e affidabili sull'origine dei fondi, richiedendo una giustificazione documentale (certificati di proprietà dei conti, contratti che giustifichino l'origine dei fondi, ecc.)

- Apostille: l'apostilla è richiesta per i documenti rilasciati all'estero.

- Transazioni immobiliari. Ricordiamo la trattenuta del 3% del prezzo (Imposta sul reddito dei non residenti) e l'inversione del contribuente nel "capital gain municipale".

7.- RICHIESTA DI COPIE DI TESTAMENTI ALL'ARCHIVIO DELL'ASSOCIAZIONE NOTARILE DELLA CATALOGNA

Informazioni di interesse per la richiesta di copie di testamenti al Collegio. Per evitare problemi in caso di discrepanze di date, l'Associazione chiede che, al momento dell'invio della richiesta di copia, vengano allegati alla richiesta di copia del testamento i relativi certificati di morte e di ultima volontà, per identificare con maggiore precisione la richiesta.

8.- FIRMA TELEMATICA DEGLI ATTI NOTARILI. ENTRATA IN VIGORE

Come riportato in precedenza, il 9 novembre entrerà in vigore la Legge 11/2023, che consentirà la firma telematica degli atti pubblici (ovvero, attraverso un sistema di videoconferenza con il notaio e firma elettronica, senza la necessità che il cliente si rechi fisicamente presso lo studio del notaio). QUI potete trovare un articolo sul blog dello studio notarile di Jesus Benavides con maggiori dettagli (quali documenti possono essere firmati, procedura, ecc.).

Per essere pionieri con questa novità e dare il miglior servizio ai clienti, è stata creata una nuova sezione nella pagina web dello studio notarile di Jesus Benavides (Video firma) dove, attraverso video didattici, viene spiegato l'intero processo da seguire per qualsiasi cittadino che voglia mettere in pratica questa possibilità.

Per qualsiasi dubbio in merito (sia da parte dei dipendenti che dei clienti), si prega di contattare il seguente indirizzo e-mail per ricevere assistenza: poderes@jesusbenavides.es

Settembre 2023

1.- CALCOLO DEI TERMINI PER LO SVOLGIMENTO DELL'ASSEMBLEA GENERALE. IL GIORNO IN CUI SI TIENE L'ASSEMBLEA GENERALE NON PUÒ ESSERE INCLUSO NEL CALCOLO.

Si allega la Risoluzione della DGSJFP dell'11 luglio 2023 (BOE del 28 luglio 2023).. Di conseguenza, e a titolo di sintesi, la DG ricorda le regole per il calcolo dei termini di convocazione dell'assemblea generale in una società di capitali. Come è noto, l'articolo 176 LSC stabilisce che tra la convocazione e lo svolgimento dell'assemblea generale deve trascorrere un mese (SA) o 15 giorni (SL). Ai fini del calcolo di questi termini, il giorno iniziale inizia dal giorno in cui l'avviso di convocazione viene inviato all'ultimo degli azionisti e, per determinare il giorno in cui scade il termine, non si può contare il giorno in cui si tiene l'assemblea generale.

Pertanto, deve trascorrere un mese per le società per azioni e 15 giorni per le società a responsabilità limitata, ed è il giorno successivo a queste scadenze che l'Assemblea generale può essere validamente tenuta.

2.- DOTTRINA DELLA DIREZIONE GENERALE PER LE QUESTIONI TARIFFARIE

In allegato (QUI) un interessante documento contenente una sintesi della dottrina della Direzione Generale della Sicurezza Legale e della Fede Pubblica, in materia tariffaria, per gli anni 2020 - 2023. Da consultare in caso di dubbi sulle modalità di verbalizzazione di atti specifici.

3.- NUOVI SVILUPPI DELL'INDICE UNICO INFORMATIZZATO

È stato riferito che l'Indice unico informatizzato ha recentemente incluso una serie di nuove funzionalità per migliorare la rappresentazione dei negozi giuridici concessi in strumenti pubblici.

In particolare, vengono creati nuovi atti giuridici per tenerne conto:

- Atti di acquisizione o conservazione dello stato civile.

- Atti di misure di sostegno e atti di costituzione di assistenza (e loro equivalenti in Catalogna),

- Atti di omissione del numero di protocollo o di registro (per risolvere lo sfortunato caso in cui uno o più numeri rimangono senza un documento effettivamente autorizzato o intervenuto).

Altre modifiche minori:

- Prova dei mezzi di pagamento nelle ricevute di deposito.

- Specificazione della proprietà (o meno) nella vendita e nell'acquisto di azioni e titoli aziendali.

- Costituzione di entità con o senza personalità giuridica, in cui è richiesta l'informazione sul loro codice fiscale (se l'informazione è ottenuta dopo la concessione e non è stato possibile ottenerla dal cliente, una volta scaduto il termine per la presentazione dell'indice, la revoca della norma deve essere richiesta attraverso il solito canale).

4.- TEORIA DEGLI AFFARI LEGALI COMPLESSI. ACQUISTO + IPOTECA DI UN IMMOBILE DA PARTE DI UNA PERSONA SPOSATA. IL CONSENSO DELL'ALTRO CONIUGE NON È NECESSARIO SE L'IPOTECA VIENE FATTA CONTEMPORANEAMENTE ALL'ACQUISTO. ATTENZIONE NEL CASO DI STRANIERI

In allegato (QUI) un interessante articolo che riassume la dottrina della DG sulla teoria dei negozi giuridici complessi. L'articolo tratta i casi in cui una persona sposata acquista un immobile da sola e poi lo ipoteca. Come è noto, la regola generale stabilisce che, per ipotecare la residenza abituale, anche se appartiene a uno solo dei coniugi, è necessario il consenso dell'altro coniuge. Come eccezione a questa regola generale, si pone la teoria del negozio giuridico complesso, in virtù della quale il consenso del coniuge non proprietario non è necessario nella costituzione di un'ipoteca sulla residenza abituale subito dopo il suo acquisto, ossia l'ipoteca viene firmata con il numero di protocollo subito dopo il protocollo di compravendita.

Nel caso di stranieri, ATTENZIONE, perché la DG non ammette la dottrina del negozio giuridico complesso, a meno che la legge straniera non lo consenta e non sia accreditata (quindi, occorre verificare con una relazione notarile se la legge straniera che regola il regime patrimoniale specifico dei clienti ammette o meno questa teoria del negozio giuridico complesso).

5.- AUTENTICAZIONE PUBBLICA DELLE DELIBERE SOCIETARIE. UNA BUONA AZIONE PUÒ SALVARE UN CATTIVO CERTIFICATO

Si allega la Risoluzione della DGSJFP del 10 luglio 2023 (BOE del 28 luglio 2023).. In conformità a tale risoluzione, e a titolo di sintesi, la DG stabilisce che, nell'ambito delle delibere societarie di una SL (cessazione e designazione di cariche), se il certificato non indica il quorum per l'adozione delle delibere, ma l'atto lo specifica (mediante una dichiarazione dell'amministratore), ciò è sufficiente per registrare la delibera nel Registro Mercantile.

6.- PRIOR IN TEMPORE, POTIOR IN IURE. CIÒ CHE ARRIVA PER PRIMO IN CANCELLERIA È CIÒ CHE PREVALE (ANCHE SE LA LEGGE È SUCCESSIVA).

Si allega la Risoluzione della DG Diritto, Persone Giuridiche e Mediazione del 17 luglio 2023 (DOGC del 31 luglio 2023).. In base ad essa, e a titolo di sintesi, la DG stabilisce che prevale ciò che viene iscritto per primo nel Registro.

Caso in cui, nel 1986, con una scrittura privata, viene costituito un usufrutto a vita su un immobile. Successivamente, il 09/02/2023, tale scrittura privata viene elevata ad atto pubblico e presentata per la registrazione al Catasto. Tuttavia, il Conservatore rifiuta la registrazione, poiché il 03/02/2023, cioè 6 giorni prima, era stato presentato per la registrazione un atto di lascito, in cui questo diritto di usufrutto era stato assegnato a un terzo, sulla base di un'accettazione di eredità da parte di una persona deceduta nel 2022.

In questo caso, la DG richiama il principio fondamentale del funzionamento del Registro, ossia prior in tempore, potior in iure, per cui ciò che arriva per primo al Registro e viene registrato (usufrutto del 2022 presentato il 3 febbraio 2023), prevale sugli altri diritti (in questo caso, un usufrutto costituito in una scrittura privata nel 1986 e presentato per la registrazione il 9 febbraio 2023 sulla base di un atto di elevazione ad atto pubblico).

7.- TABELLA DELLE NORME SULLA NAZIONALITÀ E SULLO STATO CIVILE

In allegato (QUI) un interessante documento che include una tabella dei regolamenti sulla cittadinanza e sullo stato civile, dove si possono trovare i link ai regolamenti e alle risoluzioni della Direzione Generale su vari argomenti come la registrazione civile, le certificazioni, il regime economico del matrimonio, ecc.

8.- GIURAMENTO DI CITTADINANZA. VARIE QUESTIONI DA TENERE IN CONSIDERAZIONE

In allegato (QUI) Circolare della DG relativa alla competenza dello specifico Ufficio di Stato Civile in cui formalizzare la dichiarazione di opzione per la cittadinanza spagnola, nonché il giuramento o la promessa. Stabilisce che è competente l'Ufficio di Stato Civile del luogo di residenza del richiedente.

Si allega anche (QUI) Circolare del Direttore Generale della Sicurezza Giuridica e della Fede Pubblica, che stabilisce l'inopportunità di concedere certificati di cittadinanza giurata quando si rilevano indizi che il richiedente abbia compiuto atti incompatibili con la buona condotta civile (come, ad esempio, il fatto che il richiedente sia detenuto in un centro penitenziario).

9.- CONTESTAZIONE GIUDIZIALE DELLE QUALIFICHE NEGATIVE. SERVIZIO A CUI SI PUÒ RICORRERE COME STUDIO NOTARILE

In allegato (QUI) un documento informativo del Consiglio Generale del Notariato, attraverso il quale viene reso noto un servizio a disposizione dei notai per poter ricorrere giudizialmente contro le valutazioni negative (o anche le delibere della DGSJFP) che possono comportare un interesse aziendale per i notai.

Pertanto, nel caso in cui il dipendente riscontri una valutazione negativa che ritenga possa ripercuotersi sull'ufficio del notaio nel suo complesso, può sollevare questa eventualità con il notaio, che può richiederla attraverso i canali indicati nel documento allegato.

10.- LA RACCOMANDAZIONE DI REGISTRARE LE DICHIARAZIONI PRIMA DELLA STIPULA DI UN ATTO IN CUI È COINVOLTA UNA PERSONA CON DISABILITÀ.

La circolare informativa 3/2021, del 27 settembre, del Comitato permanente del Consiglio generale del notariatopropone che, prima della stipula di un atto in cui siano coinvolte persone con disabilità, venga redatto un registro delle manifestazioni in cui siano annotate le circostanze che possono influenzare l'esecuzione del negozio giuridico in questione. Questo registro può includere, tra le altre circostanze

- Dichiarazioni della persona con disabilità stessa, ad esempio una dichiarazione della persona con disabilità che riconosce di vendere al di sotto del prezzo di mercato per una particolare necessità o convenienza, o le ragioni per cui rinuncia a una particolare eredità.

- Dichiarazioni di persone che assistono la persona disabile nell'esercizio della sua capacità. Ad esempio, la dichiarazione del tutore di fatto, dell'avvocato, dell'accompagnatore occasionale, ecc. in cui si afferma di aver consigliato alla persona disabile di concedere un atto di vendita perché necessario per il suo futuro sostegno e mantenimento, o per saldare i debiti in sospeso.

Questo certificato è un complemento indispensabile alla valutazione della capacità notarile e fornisce chiarezza e sicurezza in caso di controversie future e possibili richieste di risarcimento. Si raccomanda che a richiedere il certificato sia la persona con disabilità o il suo assistente.

11.- VIENE CREATO IL REGISTRO CENTRALE DEI TITOLI DI PROPRIETÀ.

Decreto Reale 609/2023, dell'11 luglio, che crea il Registro Centrale dei Titoli Immobiliari. Decreto Reale 609/2023, dell'11 luglio, che crea il Registro Centrale dei Titoli di Proprietà Immobiliare.. Questo registro deve essere consultato da tutte le parti obbligate per legge a controllare il riciclaggio di denaro, compresi i notai. Tuttavia, fino al trasferimento dei dati in questo registro, per il quale sono previsti 9 mesi, il Regio Decreto stabilisce che si devono continuare a utilizzare le fonti tradizionali (il database del beneficiario effettivo tramite Signo).

Luglio 2023

1.- NUOVO CONGEDO RETRIBUITO DI 15 GIORNI DI CALENDARIO PER I PARTNER NON SPOSATI

Il regio decreto legge 5/2023 viene pubblicato nel BOE ed entra in vigore (QUI potete consultarlo), in virtù del quale viene riconosciuto un congedo retribuito di 15 giorni di calendario per il fatto di diventare (e registrarsi) come coppia stabile. Tutte le coppie stabili che formano un'unione stabile d'ora in poi possono essere informate di questo, in modo da poter usufruire di questo nuovo congedo.

2.- NUOVO REGOLAMENTO SULLE MODIFICHE STRUTTURALI DELLE SOCIETÀ COMMERCIALI

Il citato regio decreto legge 5/2023 (QUI ) ha abrogato la precedente Legge 3/2009, del 3 aprile, sulle modifiche strutturali delle società commerciali (trasformazione, fusione, scissione, trasferimento globale di attività e passività, ecc.) Pertanto, d'ora in poi, il nuovo regime giuridico per le modifiche strutturali si trova nel citato Regio Decreto Legge 5/2023. Da tenere in considerazione quando un funzionario prepara una di queste operazioni (deve consultare il nuovo regolamento e adattare le citazioni legali al nuovo testo normativo).

3.- LE SENTENZE DI DIVORZIO DI STRANIERI, CON AGGIUDICAZIONE DI BENI IMMOBILI, DEVONO ESSERE REGISTRATE NEL REGISTRO CIVILE CENTRALE.

Si allega la Risoluzione della DGSJFP del 13 giugno 2023 (BOE del 10 luglio 2023).. In base ad essa, e a titolo riassuntivo, la DG stabilisce che, in caso di divorzio (DI STRANIERI il cui matrimonio non è registrato nel Registro Civile spagnolo), se nella sentenza viene assegnato un immobile a uno degli ex coniugi, per poterlo registrare nel Catasto, è necessario che, in precedenza, tale sentenza di divorzio sia registrata nel Registro Civile Centrale.

4.- REGISTRAZIONE DEI BENI E PRECEDENZA IN TEMPOREALE. A VOLTE SÌ, A VOLTE NO, CIÒ CHE VIENE DEPOSITATO SUCCESSIVAMENTE HA LA PRIORITÀ SUI DOCUMENTI DEPOSITATI PRECEDENTEMENTE.

Si allega la Risoluzione della DGSJFP del 15 giugno 2023 (BOE del 10 luglio 2023).. In base ad essa, e a titolo di sintesi, la DG risolve un caso curioso:

- Il CV + PH è firmato e presentato per la registrazione, qualificato con difetti correggibili.

- Viene presentata una rettifica e, mentre l'iscrizione è ancora in vigore (cioè il VC + PH non sono ancora stati registrati), il Catasto riceve un'ordinanza dell'AEAT con un divieto di alienazione dell'immobile, a causa di debiti fiscali.

- Il cancelliere qualifica negativamente il CV + PH (presentato prima dell'ordinanza) per motivi di ordine pubblico.

- Il notaio ha presentato ricorso e la DG gli ha dato ragione, stabilendo che se l'ordinanza derivava da un procedimento amministrativo in cui non era stata messa in discussione la validità civile del negozio giuridico (ricordiamo i debiti fiscali), la classificazione negativa non era applicabile, in quanto il CV + PH era stato presentato in precedenza nel registro (prior in tempore potior in iure).

- Tuttavia, la DG ricorda che se l'ingiunzione è stata emessa nel contesto di un procedimento penale in cui viene messa in discussione la validità dell'attività (ad esempio, una presunta frode nel VC), la sospensione della registrazione (anche se l'ingiunzione è successiva) sarebbe appropriata, per motivi di interesse generale/ordine pubblico.

5.- NULLA PUÒ ESSERE REGISTRATO A FAVORE DI UNA SOCIETÀ LA CUI CIF SIA STATA REVOCATA.

Si allega la Risoluzione della DGSJFP del 16 giugno 2023 (BOE del 10 luglio 2023).. In base a questa risoluzione, e a titolo di sintesi, la DG stabilisce che, nell'ambito di una compravendita, se il numero di partita IVA della società acquirente è stato revocato, l'acquisizione non può essere registrata a suo favore. È importante tenere presente e ricordare sempre, quando si tratta di una società, di consultare la banca dati esistente in materia.

6.- È POSSIBILE RIDURRE IL CAPITALE SOCIALE AL DI SOTTO DEI 3.000 EURO IN UNA SOCIETÀ ESISTENTE

Si allega la Risoluzione della DGSJFP del 13 giugno 2023 (BOE del 10 luglio 2023).. In essa, e a titolo di sintesi, la DG risolve il seguente curioso caso:

- 3.000, effettua una riduzione di capitale, in seguito alla quale il capitale sociale risultante scende al di sotto dei 3.000 euro.

- Il Conservatore sospende la registrazione in quanto ritiene che questa cifra sia inferiore al minimo legale, in quanto ritiene che le SL inferiori a 3.000 euro di capitale siano possibili solo al momento della costituzione.

- Il DG revoca la qualifica del Conservatore, ritenendo che sia effettivamente possibile effettuare una riduzione di capitale in una SL con un capitale sociale inferiore a 3.000 euro.

7.- AUMENTO DEL CAPITALE SOCIALE E DIRITTO DI OPZIONE. IL TEMPO DEVE ESSERE RISPETTATO

A seguito di una transazione formalizzata presso lo studio notarile, si ricorda che nell'ambito di un aumento di capitale di una società di capitali, il diritto di prelazione degli azionisti sugli aumenti di capitale sorge dal momento della pubblicazione dell'offerta di sottoscrizione delle nuove azioni nella Gazzetta Ufficiale del Registro delle Imprese, o dalla comunicazione scritta a ciascun azionista. La sottoscrizione può essere effettuata dagli azionisti entro il termine fissato dall'Assemblea generale, che non può essere inferiore a un mese dalla pubblicazione o dalla comunicazione.

Queste scadenze devono quindi essere prese in considerazione e rispettate quando si formalizza questo tipo di operazione (per cui non è possibile che la sottoscrizione delle nuove azioni avvenga nella stessa assemblea della delibera, a meno che tutti gli azionisti non abbiano partecipato all'assemblea).

8.- RESPONSABILITÀ CIVILE DEL NOTAIO. È MOLTO IMPORTANTE TENERNE CONTO PER EVITARE QUESTO TIPO DI ERRORE.

Si allega un link a un interessante articolo dottrinale (QUI) in cui viene analizzata la responsabilità civile del notaio. Di particolare interesse è una sezione con approfondimenti di casi specifici (es. omissione di oneri, procure insufficienti, mancata informazione sugli effetti fiscali dell'esecuzione, ecc.)

Si raccomanda vivamente a tutti i dipendenti dello studio notarile di leggere l'articolo e questi casi specifici per evitare di commettere tali errori e la responsabilità ad essi associata.

9.- REGISTRAZIONE CIVILE E GIURAMENTO DI CITTADINANZA E MATRIMONI NOTARILI. QUESTIONI IMPORTANTI DA TENERE IN CONSIDERAZIONE

Si allega un documento della Direzione Generale della Sicurezza Giuridica e della Fede Pubblica(si veda il PDF allegato a questa mail) che chiarisce diverse questioni relative soprattutto alla documentazione che gli interessati devono presentare nella dichiarazione giurata di cittadinanza e nel procedimento di matrimonio davanti a un notaio, nonché aspetti relativi alla procedura da tenere in considerazione sia per la concessione della cittadinanza che per il matrimonio.

Giugno 2023

1.- STATUTO. LA CLAUSOLA STATUTARIA CHE CONSENTE L'INVIO DELL'AVVISO DI CONVOCAZIONE DELL'ASSEMBLEA AGLI AZIONISTI PER POSTA ORDINARIA (SENZA RICEVUTA DI RITORNO) NON È VALIDA:

Si allega la Risoluzione della DGSJFP del 10 maggio 2023 (BOE del 1° giugno 2023).. Di conseguenza, e a titolo riassuntivo, il DG ricorda che (nell'ambito della costituzione di una SL), la clausola statutaria che consente l'invio dell'avviso di convocazione ai soci per posta ordinaria (senza ricevuta di ritorno) non è ammissibile, in quanto, per essere valido, il sistema di invio deve consentire la verifica della ricezione dell'avviso da parte del destinatario.

2.- NELL'ATTO DI VENDITA STRAGIUDIZIALE DI UN IMMOBILE IPOTECATO, È NECESSARIO DARE UNA NOTIFICA AFFIDABILE DELL'ESECUZIONE AI TITOLARI DI ONERI SUCCESSIVI:

Si allega la Risoluzione della DGSJFP dell'11 maggio 2023 (BOE del 1° giugno 2023). Caso di pignoramento extragiudiziale di un immobile ipotecato, presso uno studio notarile, in presenza di una condizione risolutiva successiva all'ipoteca a favore di una società. La società viene avvisata del procedimento di pignoramento con lettera raccomandata con ricevuta di ritorno, ma la consegna è negativa, dopodiché l'atto viene concesso. La DG, allineandosi alla tesi del Conservatore, non condivide questa tesi, in quanto ritiene che quando l'esecuzione stragiudiziale di un immobile ipotecato viene formalizzata con un atto, è necessario dare una notifica certa della procedura a tutti i titolari di oneri o diritti successivi all'ipoteca in corso di esecuzione, per cui se si decide di inviare la notifica della procedura con raccomandata con ricevuta di ritorno, e la sua consegna al destinatario è negativa, è opportuno effettuare una notifica personale, da parte del notaio, con un atto di notifica (art. 202 Regolamento Notarile).

3.- RETTIFICA DI UNA SUPERFICIE SUPERIORE AL 10%. NON È POSSIBILE REGISTRARLA "A POCO A POCO":

Si allega la Risoluzione della DGSJFP del 12 maggio 2023 (BOE del 1° giugno 2023). Viene concesso un atto di rettifica delle dimensioni dell'immobile, con il"metodo semplificato" dell'articolo 201.3 della legge ipotecaria(per differenze non superiori al 10%), ma analizzando i metri quadrati dichiarati nel registro e quelli dichiarati ora (da 9.403 a 10.377), si nota che la differenza è superiore al 10%. Il Conservatore sospende la registrazione e successivamente il notaio presenta un atto di rettifica chiedendo di registrare solo l'eccedenza dei metri quadrati fino al raggiungimento del 10%. Il Conservatore dà nuovamente una qualifica negativa e il DG, allineandosi al Conservatore, conferma che ciò non è possibile, in quanto non è possibile registrare una rettifica "frammentaria" o "a pezzi" della superficie del terreno, per cui se è superiore al 10%, si deve utilizzare la procedura ordinaria dell'articolo 201.1 della legge sulle ipoteche e non la procedura semplificata dell'articolo 201.3.

4.- MINUTAGGIO DEI "CONCETTI MINORI". COSA PUÒ ESSERE ADDEBITATO E COSA NO:

Interessante post dal blog "justitonotario" (QUI) che analizza una Risoluzione della Direzione Generale del 3 gennaio 2023 (consultabile integralmente in un link del suddetto blog), che risolve un ricorso di un privato contro il verbale di un notaio di un atto di compravendita. In sintesi, stabilisce che:

- Cosa è testimoniato e cosa no? È il notaio a decidere.

- Rapporto del registro commerciale: non applicabile.

- Consultazione del titolare effettivo: Sì.

- Faccia in bianco degli assegni: corretto.

- Incorporazione nella copia di un foglio per l'inserimento di note: corretto.

- Diligenze: Devono essere registrate per poter essere considerate minime.